2011年中国互联网行业VC/PE投资规模出现爆发式增长,其中电子商务扮演了主要角色。但从2011年下半年开始中国电子商务投资热潮急剧降温,资本困局之下整个电商市场进入“寒冬”,曾经追捧电商的投资者也均放缓投资节奏,“观望”成为投资者的普遍态度。

尽管如此,资本寒冬背后电商市场交易规模依然保持着高速增长,电商行业作为投资金矿仍具强大吸引力,未来,如何挖掘电商各细分行业的投资价值,成为投资者共同的挑战。ChinaVenture投中集团分析认为,目前B2C及团购领域投资均处于饱和状态,在大规模洗牌完成前,或难有大量资本进入,而对于电商服务服务、电商流量入口,由于电商产业链融合的加速,这两个领域依然有大量创业机会及投资空间,未来投融资将继续保持活跃。

投资现状:电商投资盛极而衰 投资者集体观望

根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2011年中国互联网行业VC/PE投资披露案例266起,投资总额达到81.59亿美元,相比2010年分别增长44.6%和218.5%。其中,2011年电子商务行业(含B2B、网络购物、在线旅游预订、电商服务、电商导购及搜索)披露案例116起、投资总额53.53亿美元,分别占互联网投资总规模的43.6%和65.6%。

以2007年以来电子商务投资数据来看,2009年之前中国电子商务行业投资均保持较低水平,年均投资数量在30起左右、平均投资额在2-3亿美元,2010年电子商务投资出现爆发式增长,披露76起案例、投资总额9.71亿美元,2011年电商投资继续高速增长,投资数量及金额环比分别增长52.6%和451.5%(见图1)。即使剔除阿里巴巴集团出售员工股融资16亿美元、京东商城C轮融资15亿美元两起巨额交易,投资规模增速依然超过100%。

图1 2007-2012年至今中国电子商务行业VC/PE投资规模 从单笔投资规模来看,2010中国电子商务平均单笔投资额为1277万美元,相比2009年增长92%,2011年平均单笔投资规模1942万美元(未将京东商城及2011年下半年开始,境内外二级市场持续低迷,作为互联网行业主流IPO渠道的美股市场也对中国企业避之不及,在此影响下,电子商务乃至整个互联网行业投资速度都开始出现下降,电商投资进入“寒冬”。根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2012年前两个月披露电商投资案例9起,投资金额1.02亿美元,平均单笔投资额仅1133万美元,远低于2011年投资水平。以投资人的态度来看,根据ChinaVenture投中集团访谈结果,“观望”是目前投资人对电商普遍持有的态度。尽管对于电子商务市场整体规模的增长依然持乐观态度,但投资价格的持续高企、团购及垂直细分领域B2C投资空间的饱和,都阻碍了投资者步伐。

市场空间:交易规模持续增长 网购市场潜力巨大

尽管投资进入“寒冬”,但中国电子商务市场规模依然处在高速增长状态。根据ChinaVenture投中集团整理的艾瑞咨询数据显示,2011年中国电子商务市场(含B2B、网络购物、在线旅游预定)交易规模达到7万亿元,相比2010年增长46.4%。其中,2011年中国网络购物市场规模为7735.6亿元,网络购物呈高速增长态势,增长率达到75%,在电商市场总额中占比上升0.6个百分点,相比之下,B2B占比则略降1.7个百分点。对于未来电商市场增长速度,艾瑞预计未来2012-2015年,中国电商市场规模还将保持30%以上的增长速度,2015年市场规模将达到26.5万亿元。

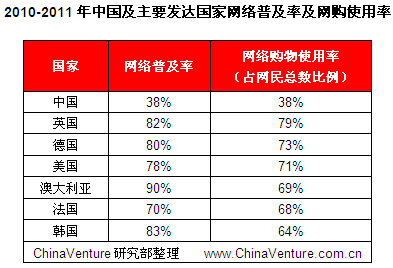

图2 2008-2015年中国电子商务市场交易规模预测 相比国际上主要发达国家,中国电子商务市场尤其是以toC业务为主导的网络购物市场依然有巨大的发展空间。根据ChinaVenture投中集团整理数据,2011年中国互联网普及率为38%,网民中网络购物使用率同样为38%,相比之下,美国网络普及率及网购使用率分别达78%和71%,欧洲主要国家的英国、德国和法国的网购使用率也均达到70%左右,而同在亚太地区的澳大利亚和韩国,网购使用率分别为69%和64%。可以看出,无论是互联网普及率还是网络购物的使用率,中国电子商务市场均有较大的成长空间。

表1 2010-2011年中国及主要发达国家网络普及率及网购使用率 整体来看,国内B2B业务增长已明显放缓,而未来支撑电子商务市场增长的将主要是网络购物。但从目前的中国网购市场的VC/PE投资来看,B2C电商及团购行业在经历了2010-2011年的爆发之后,投资空间趋于饱和,而持续的“烧钱”模式也使得这两个细分行业普遍处于冷却状态,近期或难有新的投资兴奋点出现。相比之下,针对电商服务、电商流量入口的投资却持续活跃。

B2C电商:资本布局垂直细分领域 奢侈品电商出现分化

在2010-2011年的电子商务热潮中,B2C和团购是两个主要的投资方向。在B2C领域,综合类电商平台如根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2011年至今,中国创投市场共披露14起泛奢侈品B2C网站(含奢侈品类及名品打折类)投资,披露金额达3.5亿美元以上。作为全球第二大奢侈品消费国,国内消费需求的快速增长,成为此类电商融资爆发的主要背景,而投资者布局垂直细分领域的投资需求、整个电商投资的激进心态,均成为重要推手。

不过,作为整个电商市场“泡沫”的一部分,奢侈品电商也同样在2011年年底开始进入寒冬,进入2012年,

表2 2011年至今中国泛奢侈品网站融资情况 奢侈品电商自诞生之初即存在硬伤,主要有两方面:一是在奢侈品品牌商依然强势掌控渠道的形势下,网站货源难有保障;另一方面则是在用户体验,网购模式在提升用户体验方面先天不足,而物流配送、售后服务等环节,则需要长期、大量的成本投入。在此背景下,也有一些奢侈品电商转型正品折扣,将单一的奢侈品拓展为面向更广泛消费人群的时尚品牌,既能获得大量货源,同时可通过大幅折扣迅速提高销售额。

成立于2008年的唯品会是其中典型代表,该网站最初定位“奢侈品网购”,2009年开始转型“品牌折扣”网站,根据2012年年初唯品会提交的赴美IPO上市申请文件,2011年净营收达到2.27亿美元,同比增长597%。此前不久,走秀网也宣布打破单一的奢侈品电商模式,将客户重新定位为中高端消费群体,产品线由单一的奢侈品消费变为15%的奢侈品,25%的海外知名品牌以及60%的国内知名品牌。

ChinaVenture投中集团分析认为,目前投资者对垂直细分领域B2C的布局已基本完成,未来恐难再向更加细分的领域深耕,因此静观行业洗牌或等待创新模式的出现,将是投资者的普遍态度。

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡